4

Boletín 2015

“Vagabundería”, sería la mejor expresión, con la que podemos catalogar el hábito de “casarse” con

esta herramienta, cuando el propósito de la valoración sea para considerar el bien como garantía

hipotecaria, o bien para tomar el bien para la venta o para actualizar Estados Financieros de su

propietario, porque ofrece un valor que remedia la búsqueda de comparables y acelera la investigación

para obtener el valor del bien. Existen otros métodos como el Modelo Involutivo o Residual Estático

o Residual Dinámico, que permiten obtener el valor del terreno cuando se carece de comparables.

Métodos, todos ellos, que tienen fundamento en los principios de valuación como el Mayor y Mejor

Uso, el principio de Sustitución o el de Anticipación.

Es una pésima elección obtener el valor por medio de esta herramienta, toda vez, que el propósito

original de ésta, es para fines de recaudación de impuestos y sobre todo, que los datos están

desactualizados y corresponden a investigaciones realizadas entre los años 2008 y 2010, que a su

vez han sido ajustadas, por Decreto Ejecutivo del Gobierno, entre un 20% a un 30%, para amortiguar el

valor de mercado y que sea justo para el pago de impuestos.

Y más arriesgado es considerar una actualización mediante el empleo de los Índices de Precios al

Consumidor (IPC) para realizar valuaciones en la actualidad (2015).

Tomen en cuenta, todos los valuadores activos del país, que esta metodología es apta para el propósito

para la cual se creó, a saber: estimación del valor de los bienes para el cobro de impuestos de bienes

inmuebles de los gobiernos locales.

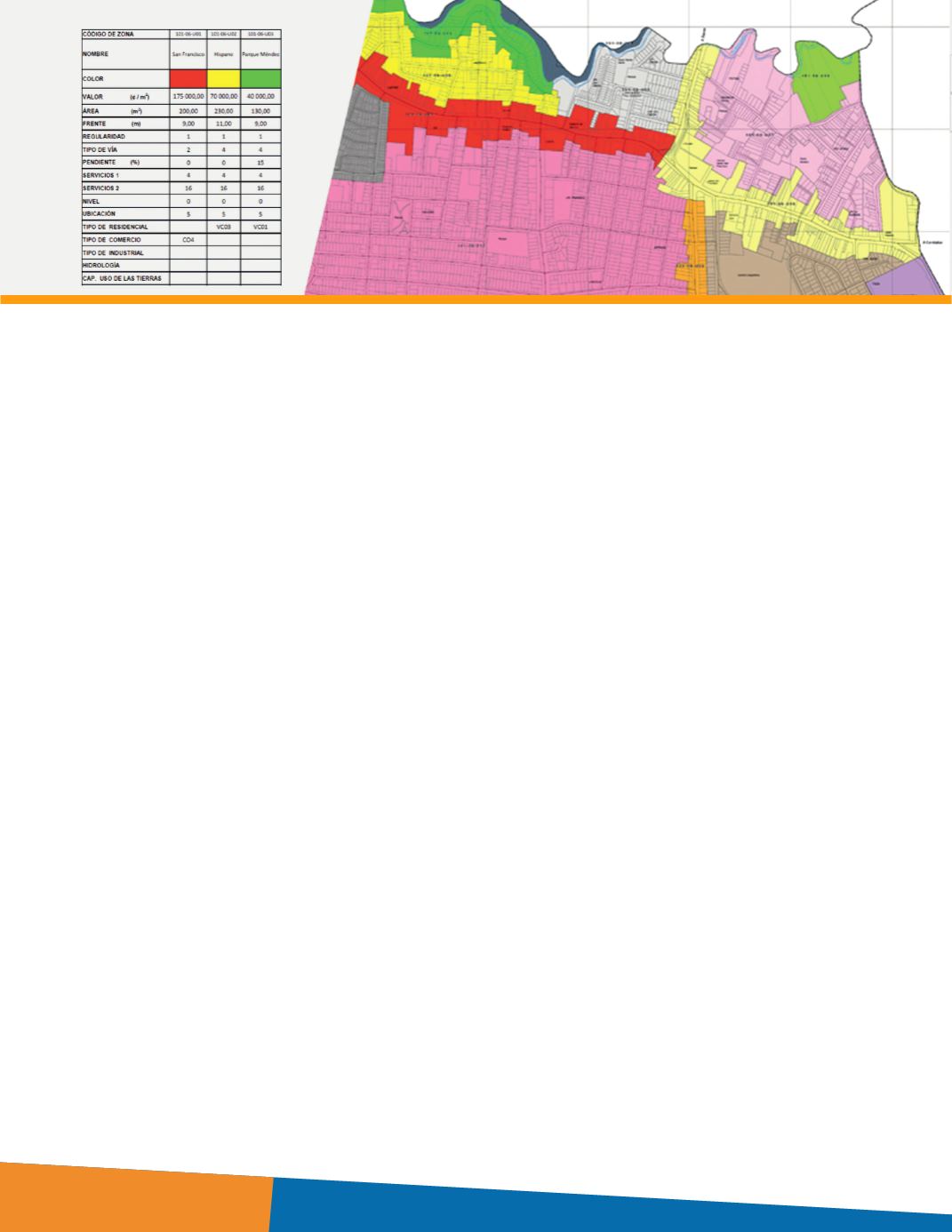

El empleo que se haga de las ecuaciones que permiten estimar las variables o elementos de

comparación entre el lote sujeto y los comparables, son útiles y adecuados, incluso si el propósito

es para estimar el valor de venta el inmueble (lote o lote con edificaciones): el factor de extensión,

factor de regularidad, factor de frente, factor de pendiente, factor de nivel, factor de servicios 1, factor

de servicios 2, tienen sustento en análisis estadísticos y estimaciones de error, además son oficiales,

publicados en La Gaceta y hasta se convierten en elementos de un reglamento de uso ante la ausencia

de una Norma Nacional de Valuación. Lo que no es adecuado, es tomar el valor de las Matrices para

valorar un bien inmueble, para propósitos diferentes al de “fines fiscales y recaudación de impuestos”.

Al día de hoy, se están actualizando las Plataformas de Valores así como las Matrices por distrito de

cada cantón del país, es posible que los valores disminuyan en algunos casos, en otros se mantengan

y en otros aumenten, producto de las variaciones del mercado, incluso aparecerán nuevas zonas

homogéneas generadas por el desarrollo urbanístico, pero tomen en consideración, que resultan de un

ajuste adicional aplicado para efectos fiscales, haciendo incompatible su empleo para otros propósitos

de valoración.

M.Sc. Eduardo Enrique Cordero Quirós

Octubre de 2015.