4 / 12

4 / 12

4

Boletín 2016

El estudio verificado en el año 2015 alcanzó un comportamiento que mostró similitud y gran congruencia en

los datos al compararlo con los estudios 2012 y 2015. Producto de lo anterior, la recaudación, tal como se

ejemplifica en la Gráfica N°1, muestra una participación significativa en la recaudación del gobierno central y

ha venido creciendo como producto de los citados estudios, desde el año 2011 a la fecha cuyas ecuaciones y

coeficiente de determinación son los siguientes:

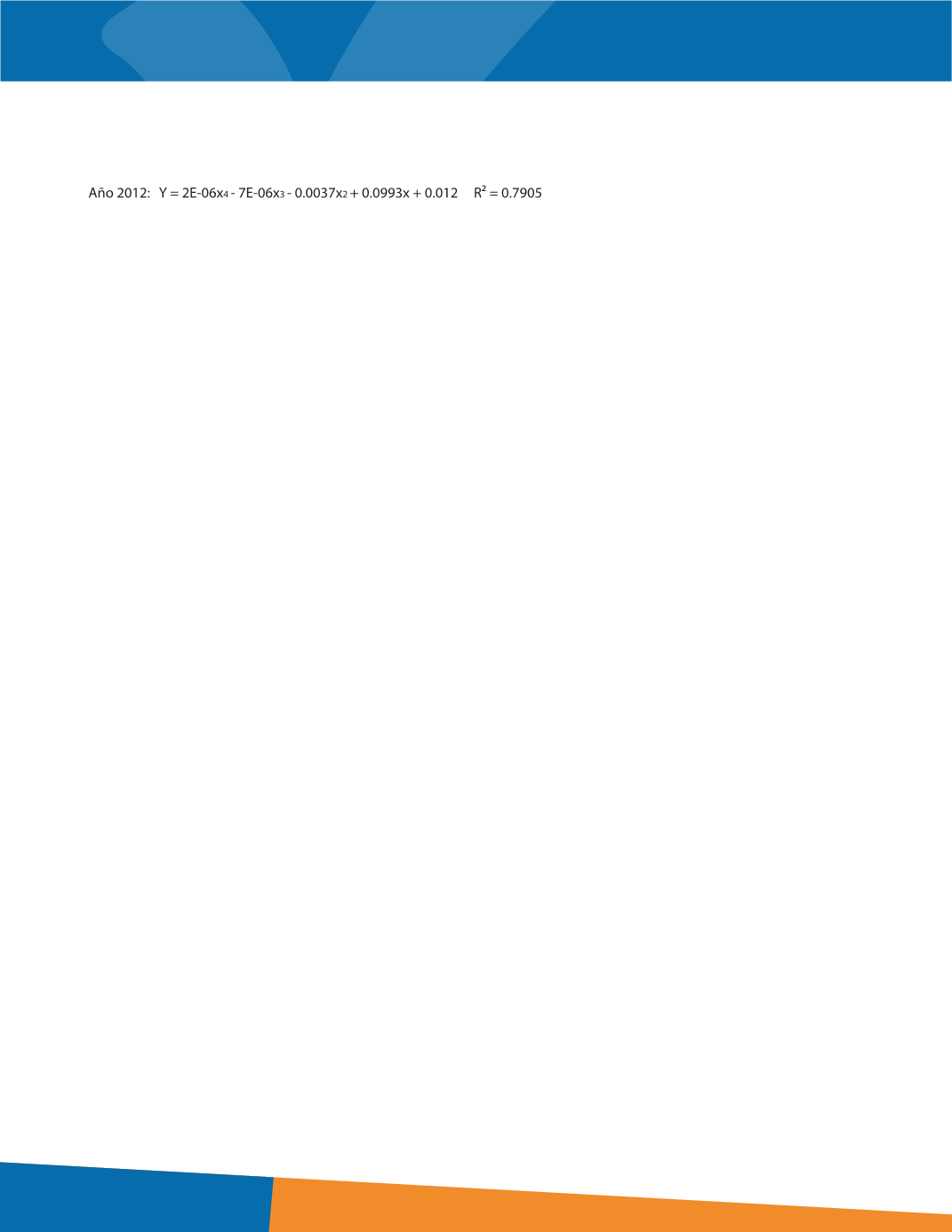

Dónde Depreciación del vehículo Y=

2E-06x4 = β1 X Exponencial de la edad a la cuarta potencia

7E-06x3 = β2 X Exponencial de la edad a la tercera potencia

0.0037x2 = β3 X Exponencial de la edad a la segunda potencia

0.0993 x = β4 X la edad

0.012 = α

Año 2015:

Y= 2E-06x4 - 1E-05x3 + 0,0003x2 + 0,065x + 0,0695 R

2

= 0,8681

Dónde:

Depreciación del vehículo Y=

2E-06x4 = β1 X Exponencial del año modelo a la cuarta potencia

1E-05x3 = β2 X Exponencial del año modelo a la tercera potencia

0.0003x2 = β3 X Exponencial del año modelo a la segunda potencia

0.065x = β4 X el año modelo

0.0695 =

En relación con los criterios técnicos, es importante la

incidencia e impacto que ello ha tenido sobre todo en

traducirloquelasleyesindicancomo“valordemercado”

y los ajustes que se han realizado para que utilizando

variables explicativas, se logre realizar un modelo

que represente correctamente el comportamiento

del mercado. Es importante el conocimiento de los

principios básicos que la administración debe aplicar

como lo son el principio de externalidades, el principio

de generalidad, y el principio de oferta y demanda.

Cambios en el manejo técnico de la información que

las leyes dan, faculta a la administración a obtener

incrementos sustanciales de la recaudación: la consulta

es ¿Quédebeocurrirparaimplementar dichoscambios?

Si se analiza el esfuerzo realizado por la Administración

Tributaria para la implementación de la ley de Traspaso

de bienes inmuebles N° 6999 del 3 de setiembre de

1985 a la fecha, vemos que es relativamente poco;

uno por el escaso apoyo institucional y otro por el

impacto político que en ella incide al implementarse

una correcta identificación y valoración de las fincas

traspasadas. Obviamente, depende de los sistemas

catastrales y del esfuerzo institucional para establecer

parámetros de comparación que permitan identificar

los bien inmueble traspasados, unido a sistemas

geomáticos ausentes a la fecha , en los presupuestos

institucionales.

La participación de profesionales capacitados en

este ámbito, no solo propicia el incentivo en la

investigación, sino que también genera confianza

en la determinación de los valores de los bienes

muebles e inmuebles y muestra justicia y equidad en la

determinación impositiva de los bienes.

¿Por qué nuestro sistema tributario, hoy día, tiene

tantas debilidades (falencias) y no absolutas virtudes?

A la fecha no existe una plena identificación de la

propiedad de los bienes patrimoniales versus otros

impuestos, como el Impuesto General de las Ventas

e Impuestos de las utilidades. ¿Por qué no existe un

sistema inteligente que muestre qué se tiene y cuáles

son las fuentes que generaron la propiedad de los

bienes muebles e inmuebles?

Es importante anotar que los sistemas tributarios

actuales han migrado a sistemas no territoriales y el

cobro de los impuestos territoriales lo efectúan los

gobiernos autónomos y, para obtener información

básica se realiza por medio de los convenios de

cooperación.

El traslado de gestión y cobro de los bienes Inmuebles

a los municipios (Ley N° 7509), ha permitido un

incremento sustancial en las bases imponibles y los

porcentajes de afectación han impactado a ciertos

centros de población.

Un esfuerzo importante sería la búsqueda de la

identificación de ¿

Quién tiene? y ¿Qué tiene?

,

(ausente por años en la AT), establecido en el proyecto

de

Ley para mejorar la lucha contra el fraude fiscal

,

que facultaría a la Administración a conocer los

propietarios de las sociedades jurídicas, sus acciones

y sus accionarios.